Kommt jetzt die Renaissance der Sparzinsen?

Die Zinsen steigen und schon werden wir wieder von den Banken mit den geliebten Sparprodukten überschüttet. Die Jagd nach Zinsen hat wieder begonnen. STOP! Ein Blick in die Historie gibt uns mehr Klarheit.

In den 1970igern bekam ich mit meinem ersten Geldgeschenk von 5 DM auch gleich das Sparschwein und Sparbuch dazu. Bereits früh hat sich die Sparkasse um meine Gunst bemüht und mich zum Weltspartag gelockt. Sparen schien jeder zu machen, also machte ich es auch. Es lohnte sich, jeden Pfennig in das Sparschwein zu geben. Immerhin winkten tolle Preise am Tag des Weltsparens. So oder so ähnlich erging es wohl vielen von uns.

Später waren es nicht mehr die Geschenke der Banken und Sparkassen, die unsere Aufmerksamkeit erhaschten. Vielmehr waren es die tollen Zinsangebote für unser hart erspartes Geld. In der Zeit um die Jahrtausendwende waren Tagesgeldkonten und Geldmarktfonds der letzte Schrei. Sicher, unbürokratisch und gut verzinst. Was will man mehr. Bis zur Finanzkrise überboten sich die Banken mit angeboten. Offen gestanden, ich war ebenfalls unter den Zinsjägern.

Historische Zinsentwicklung - Renaissance der Sparzinsen?

Nach einer langen Durststrecke und Negativzinsen scheinen die Sparzinsen ihr Comeback zu feiern. Da lohnt es sich etwas genauer hinzuschauen und einen Blick auf die Historie zu werfen.

Habe ich mit Zinsprodukten wie z.B. ein Tagesgeldkonto wirklich ein gutes Geschäft gemacht? Habe ich wirklich unter Berücksichtigung der Inflation (oder Verlust der Kaufkraft) Geld verdient?

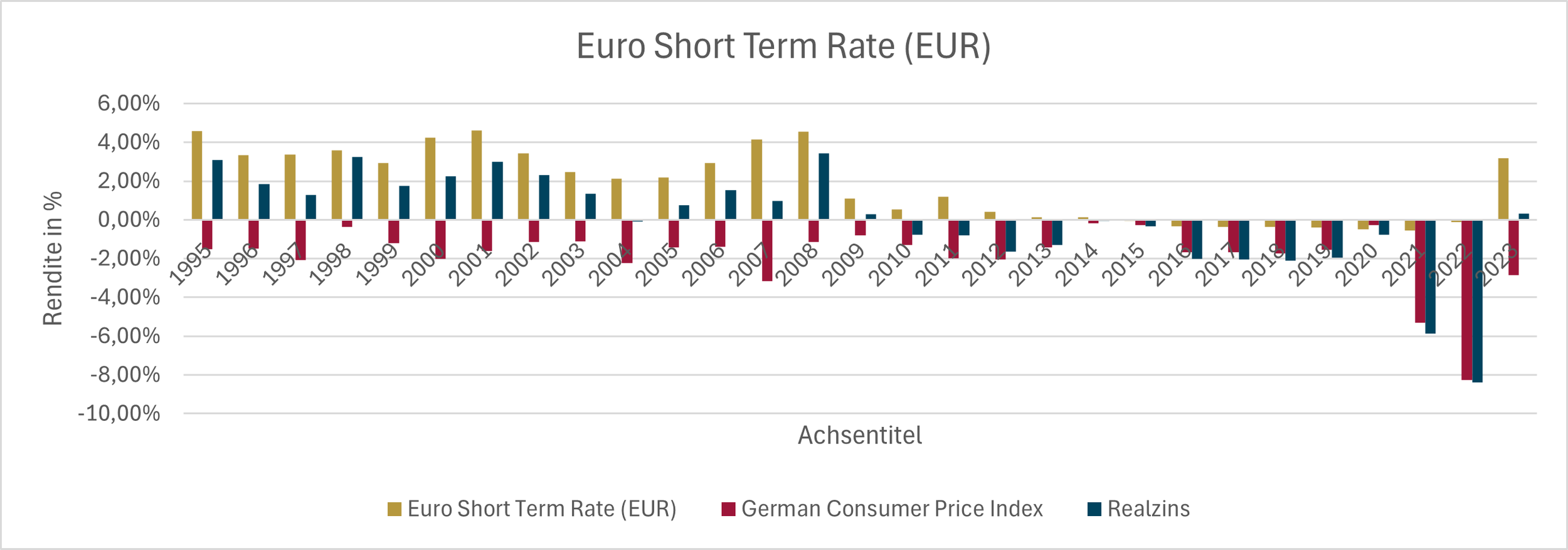

Die nachfolgende Abbildung Nr. 1 zeigt neben den Zinsen für kurzfristige Einlagen und der Inflation, unter anderem den Realzins. Dieser ergibt sich aus dem verdienten Zins, abzüglich der im jeweiligen Jahr bestehenden Inflationsrate. Mit dieser Betrachtungsweise erhalten wir das tatsächliche real erwirtschaftete Ergebnis unseres Anlageerfolges.

©arts wealth management GmbH - Abb. Nr. 1 - Quelle Daten: Returns Web Dimensional

Mit Sicherheit nichts verdient!

Während zwischen 1995 und 2009 der Realzins noch positiv war, d.h. man hat wirklich mit den Zinsen real Geld erwirtschaftet, kippte das Verhältnis seit 2009 und wurde negativ. Unterm Strich hat man mit reinen Sparzinsprodukten seit 1995 absolut kein Geld verdient. Viel schlimmer noch, der Kapitaleinsatz von 10.000 Euro selbst hat heute noch eine Kaufkraft von 5.827,81 Euro, d.h. so viel kann man heute an Waren dafür kaufen.

Wie wirkt die Inflation auf Aktienrenditen?

Die nachfolgende Abbildung Nr. 2 zeigt den weltweiten Aktienindex MSCI All Countries World IMI (gross div.) auf Euro Basis. Über diesen Index ist man in rund 9.070 Unternehmen (Stand 02/2024) investiert. Aufgrund der hohen Streuung, hat man hier nur noch das Marktrisiko von Aktien selbst. Somit stellt dieser Index ein guter Indikator für eine mögliche Entwicklung realer Renditen in Aktien dar.

©arts wealth management GmbH - Abb. Nr. 2 - Quelle Daten: Returns Web Dimensional

Wie unschwer zu erkennen ist, hat die Inflation nur eine sehr geringe Auswirkung auf die Renditen von Aktien und bieten langfristig einen hervorragenden Schutz vor Kapitalverlust. Warum ist das so?

Unternehmen gestalten die Preise

Die Unternehmen selbst gestalten die Preise für Ihre Produkte und sind somit zugleich auch Nutznießer. Darüber hinaus wollen und müssen Unternehmen Gewinne erwirtschaften, um selbst zu überleben. Das wiederum zieht Investoren (Aktionäre) an, die in diese Unternehmen investieren. Und so weiter… Ein Kreislauf eben (Hinweis: sehr vereinfachte Darstellung ohne Anspruch auf vollständige Richtigkeit). So entsteht Wachstum und Wohlstand.

Welche Anleger haben nun die Nase vorn?

Man muss kein Prophet sein, um auf diese Frage eine Antwort zu geben. Die Finanzwissenschaft hat dies in unzähligen Studien bereits belegt. Will man langfristig sein Kapital erhalten bzw. steigern, kommt man um die Investition in Aktien bzw. Aktien-Indexfonds nicht herum. Soviel steht fest.

Wie man in der Abbildung Nr. 3 erkennen kann, ist der Mehrwert von Aktienindizes deutlich. Über die Zeit von 28 Jahren bedeutet dies einen Mehrwert von ca. 50.770 Euro.

©arts wealth management GmbH - Abb. Nr. 3 - Quelle Daten: Returns Web Dimensional

Fazit

Aktuell steigen zwar die Zinsen wieder, dass ist jedoch noch lange kein Grund euphorisch zu werden, oder eine Rainessance der Sparzinsen dahinter zu vermuten. Risikoloses Anlegen ist nur für Gelder geeignet, welche in den kommenden ein bis zwei Jahren geplant sind auszugeben, oder um einen kleinen Puffer als Rücklagen für die unvorhersehbaren Dinge des täglichen Lebens zu haben.

Für die längeren Zeiträume bedarf es einer grundlegenden Finanzplanung, um für die verschiedenen Bedarfe das passende Risiko zu wählen. Langfristig ist die Investition in ein weltweites Portfolio mit Aktienindizes, zur Sicherung der Kaufkraft in der Zukunft unverzichtbar. Das Risiko im Alter kein Geld zu haben, wiegt hier deutlich schwerer.